?")

Ist Ihnen der Begriff „Environmental Social Governance (ESG)“ schon mal untergekommen? Mit großer Sicherheit sogar! Er ist ja derzeit auch in aller Munde…. Ganz klar, dass die ab dem Jahr 2023 verpflichtende Nachhaltigkeitsberichterstattung viel Gesprächsstoff mit sich bringt! Bleibt nur noch die Frage: Ist Ihr Unternehmen bereits vorbereitet?

Wie jetzt? Nein? Sie wissen nicht wie? Und ESG ist Ihnen nicht einmal ein Begriff? Gut, dass Sie hier gelandet sind! Und keine Sorge, in diesem Artikel finden Sie alle wichtigen Infos, die es zu diesem Thema vorerst zu wissen gilt!

E, S, G – was verbirgt sich hinter den drei Buchstaben?

Im Laufe der letzten Jahre macht sich ein Umdenken innerhalb der Gesellschaft zu Umwelt- und Sozialthemen zunehmend bemerkbar. Betroffen davon sind insbesondere Unternehmen. Denn anstatt rein auf wirtschaftliche Gewinne zu fokussieren, sollen sie sich verstärkt in Richtung eines ganzheitlichen nachhaltigen Wirtschaftens und Engagements bewegen. „Nachhaltig“ ist auch schon das schlagende Wort der Stunde, um das es sich alles bei dem Thema ESG dreht! Doch was verbirgt sich hinter den drei Buchstaben?

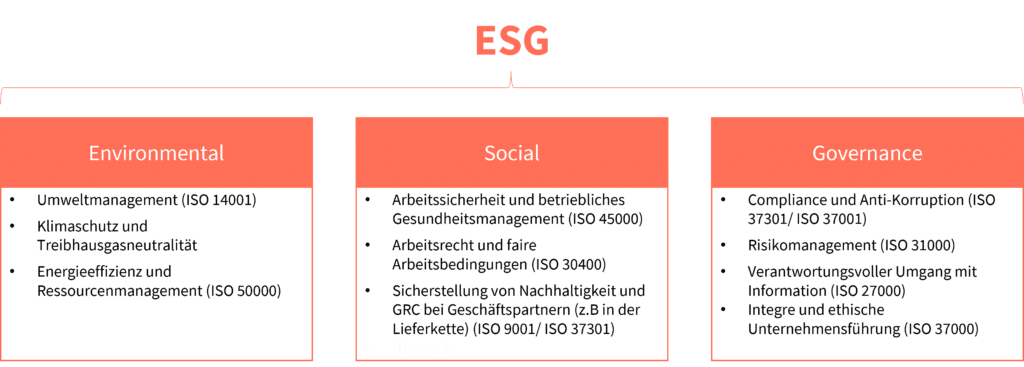

Das Akronym ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung) und stellt die drei grundlegenden nachhaltigkeitsbezogenen Verantwortungsbereiche von Unternehmen dar. Mit diesen sogenannten ESG-Kriterien wird es zukünftig ermöglicht, die Nachhaltigkeit eines Unternehmens sowie auch dessen Beitrag zur Gesellschaft zu bewerten und abzubilden. Schauen wir uns also zunächst kurz die einzelnen Verantwortungsbereiche einzeln an:

- Environmental

Die erste Kategorie der drei ESG-Kriterien rückt den Aspekt der Umwelt in den Vordergrund. Genauer gesagt, geht es um die wechselseitige Beziehung zwischen Unternehmen und Natur. Wie Sie wissen, kann Ihr Unternehmen mit seinen wirtschaftlichen Aktivitäten sowohl positiven als auch negativen Einfluss auf die Umwelt nehmen. Beispiele dafür wären der Umgang mit Klimawandel, der verantwortungsvolle Einsatz begrenzter Ressourcen, Reduktion des ökologischen Fußabdrucks oder auch ein nachhaltiges Energiemanagement.

- Social

Die zweite Kategorie der ESG-Kriterien adressiert gesellschaftliche Themen, wie beispielsweise Arbeitsbedingungen und Arbeitsschutz, die Beachtung der Menschenrechte und vieles mehr.

- Governance

Die dritte Bedingung der ESG-Kriterien handelt von einer nachhaltigen und verantwortungsvollen Unternehmensführung. Darunter fallen beispielsweise das Risiko- und Reputationsmanagement, der Kampf gegen Bestechung und Korruption oder auch Datenschutz.

Environmental Social Governance (ESG)-Kriterien

Bei näherer Betrachtung der ESG-Kriterien können zudem zwei Perspektiven unterschieden werden. Diese sind die Inside-Out-Perspektive (Innen-Außen-Perspektive) und die Outside-In-Perspektive (Außen-Innen-Perspektive). Bei der Erstgenannten geht es um die Einflüsse, die ein Unternehmen auf seine Umwelt nimmt. Die Outside-In-Perspektive wiederum bezieht sich auf die Einwirkung der Umwelt aufs Unternehmen. Gemeinsam haben sie, dass es sich um Risken und Chancen eines Unternehmens handelt.

Sie fragen sich vielleicht, wieso diese Unterscheidung wichtig ist? Naja, bei dem Thema Nachhaltigkeit geht es natürlich nicht nur darum, inwiefern Ihr Unternehmen betroffen ist sondern auch darum, was Sie für die Gesellschaft tun. Das führt uns auch schon zur alles entscheidenden Frage…

Warum rückt Environmental Social Governance gerade jetzt in den Mittelpunkt?

Hintergrund ist die durch die Europäische Union (EU) verordnete verpflichtende Nachhaltigkeitsberichterstattung für Unternehmen ab dem Jahr 2023. Neben einer Erweiterung des Geltungsbereichs, sollen zukünftig alle Nachhaltigkeitsberichte auch einer externen Prüfung unterzogen werden. So sollen Unternehmen, die am Bilanzstichtag zumindest zwei der drei folgenden Größenmerkmale erfüllen, Berichtspflichtig werden:

- > 250 Beschäftigte während des Geschäftsjahres

- > 20 Mio. EUR Bilanzsumme

- > 40 Mio. EUR Nettoumsatzerlöse

Bereits bekannt ist, dass es Neuerungen hinsichtlich Berichtsformat, Berichtsstandards sowie auch des Umfangs der zu berichtenden Informationen geben wird. Durch die verpflichtende Offenlegung eines Nachhaltigkeitsberichts soll vor allem dem sogenannten „Greenwashing“ (der Versuch durch gezielte PR-Maßnahmen ein „grünes Image“ zu erlangen) ein Ende bereitet werden. Insgesamt sollen Nachhaltigkeitsinformationen aber vor allem an Vergleichbarkeit, Standardisierung und Digitalisierung gewinnen. Da die Standards nach denen berichtet werden soll, derzeit erst in Ausarbeitung sind, stehen Unternehmen insbesondere vor folgender Problemstellung: Wie können Sie sich auf die verpflichtende Berichterstattung vorbereiten? Und wie können Sie eine nachhaltige ESG-Strategie entwickeln?

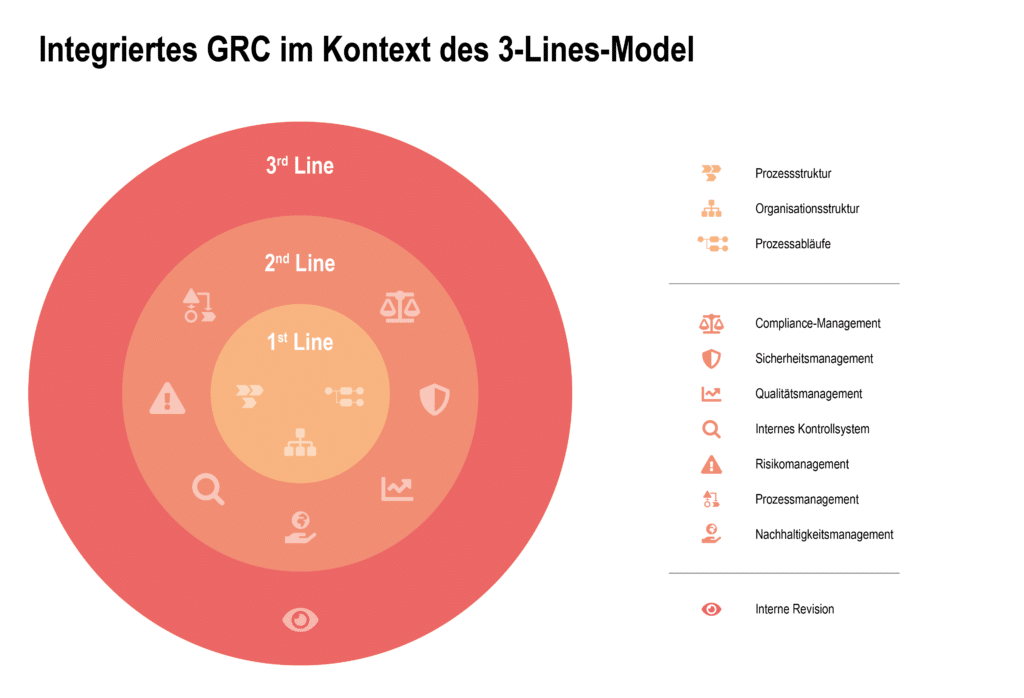

Meine Antwort lautet: mit einem integrierten Governance, Risk & Compliance (GRC) System!

ESG: Wie Sie sich auf die verpflichtende Nachhaltigkeitsberichtserstattung vorbereiten

Das Governance, Risk & Compliance (GRC) System stellt einen elementaren Bestandteil der Unternehmensführung (Corporate Governance) dar. Verschiedene Managementfunktionen wie beispielsweise das Risikomanagement, Compliance-Management oder das Interne Kontrollsystem dienen dazu, das Unternehmen vor Risiken zu schützen und gleichzeitig Chancen wahrzunehmen. Damit diese Aufgaben effektiv und effizient erfüllt werden können, bedarf es allerdings eines integrierten Managementsystems. Sehen Sie sich unser Webinar zum Thema integriertes GRC-System an. Als Basis für diesen Aufbau hat sich das 3-Lines Modell bewährt. Erfahren Sie mehr über das 3-Lines-Modell in diesem Blogbeitrag. Es teilt eine Organisation in drei Linien, die die Aufgaben für die operativen Einheiten, die GRC-Funktionen bzw. die Überwachung definieren.

In letzter Zeit kristallisiert sich immer deutlicher heraus, dass sich das Thema ESG ebenfalls als eigenes Managementsystem bzw. Governance-Funktion etabliert und sich somit im Rahmen des Three-Lines Modells auf der 2nd-Line mit tatkräftiger Unterstützung der 1st-Line einordnen lässt.

Nachhaltigkeit als ein separates Managementsystem im 3-Lines-Modell

Zum Abschluss dieses Artikels sind Sie gefragt! Was sind Ihre Ansichten zu dem Thema ESG? Ist Ihnen das Thema bereits bekannt gewesen? Ist es sogar ein dominierendes Thema in Ihrem Unternehmen? Wie gehen Sie mit der kommenden verpflichtenden Nachhaltigkeitsberichterstattung um?

Die Antworten auf diese Fragestellungen helfen dabei, Sie auf Ihrem zukünftigen Weg optimal unterstützen und begleiten zu können. Es wäre daher besonders hilfreich, wenn Sie sich drei Minuten Zeit nehmen und an der nachfolgenden Umfrage teilnehmen – damit wir zusammen vorbereitet in das Jahr der verpflichtenden Nachhaltigkeitsberichterstattung starten!